経営者に寄り添うワンストップサービス

開業をお考えになる時、皆様はさまざまな人に相談されると思います。どなたに相談されても良いのですが、大切なのは正しく有用な情報を得ることです。

たくさんの人の話しを聞いたからと言って、それが必ずしも先生にとって有効とは限りません。開業はケースバイケース。複数の「専門家」=「開業を成功させた経験を沢山持っている人」が、その専門技術を結集し、時に情報を共有して初めて成功するものだからです。

開業は普通生涯に一度の事です。はじめての経験ですから、たくさんの疑問や悩みがおありだと思います。そんな時は、まず汐留税理士事務所にご相談下さい。

医療法人とは、「医療法」の規定に基づき、「病院、診療所、介護老人保健施設

MS法人とは……メディカルサービス法人

医業の経営部分を法人に委託して、個人の所得を低くする節税方法です。

法人のお金の使い道について制限がないので、医療以外のことに使える

移転できる利益が限られている。

医業以外に事業をする形になるので管理が大変

本来保険診療収入に対しては消費税がかからないのに、MS法人を使うと消費税が高くなる。

院長は給料をとれないので、医療法人の方が節税になる。

法人に実態がないとすべて個人とみなされて法人そのものを否認される。

又は介護医療院」を開設しようとする、都道府県(厚生労働大臣)の認可を受け、設立した法人の事です。

汐留税理士事務所では医療法人化のメリット・デメリット(義務)について、お客様の納得がいくまでご説明させて頂きます。またメリットの無い法人化はお勧めいたしません。

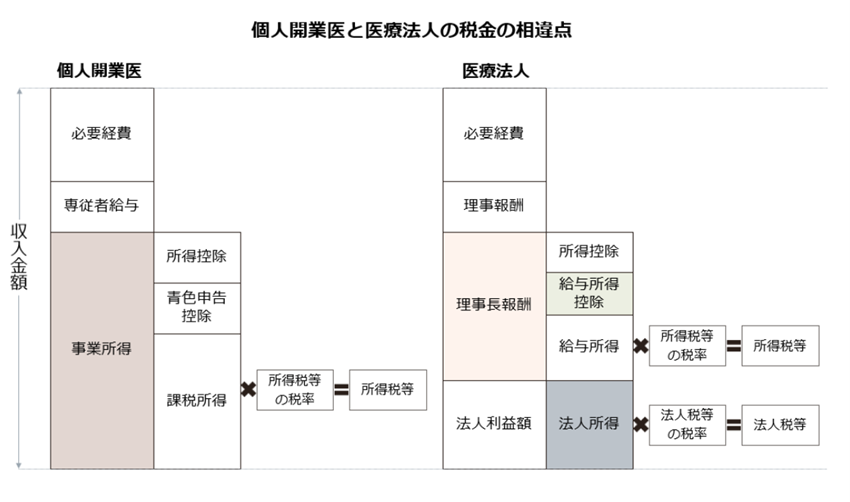

所得税住民税の節税

医療法人化は医師、歯科医師の節税の切り札です。毎年の所得税、住民税を大幅に節税することが可能です。

課税所得1,800万円超の個人と法人の税率を比較すると、最高税率の場合、医療法人で利益を出した方が個人よりも28.7314%税金が安くなります。医療法人化は、所得が高い人ほどメリットがあるのです。

また、所得税は超過累進課税率を採用しているため、所得をできるだけ多くの人に分散する事で節税に繋がります。

相続税対策

上手に作ることによって、将来の相続税対策を行うことができます。当事務所では、社団医療法人で設立する場合はできるだけ少額の基金で設立し、個人の借入金をできるだけ沢山法人に引き継げるようにする。

持分のない医療法人にお金が残るようにすることにより 相続税の負担を少なくする。

持分のある医療法人の出資金の引き下げ及び移転、持ち分のない医療法人への移行のノウハウがあります。

積極的な事業展開

医療法人にすることにより、分院の開設、介護老人健康保健施設、サービス付き高齢者住宅、有料老人ホーム等の経営、居宅介護支援業務、デイケアデイサービス等の 介護保険事業に進出することができます。

医療法人制度は節税だけでなく、収入そのものを増加させることができる制度です。

医療法人には医科歯科の区別はありません。ドクターを雇用すれば、歯科医師の先生が医科の診療所を開設することも可能ですし、医科の先生が歯科医院を開設することも可能です。

解散時の持分が返還されない

平成19年施行の新医療法では、原則として医療法人が解散した場合には当初拠出した金額を超える部分の金額については、国地方公共団体、医療法人、都道府県医師会又は郡市区医師会であって病院等を開設(予定を含む)するものに帰属することになりました。

拠出金を大きく作ると個人の借入金を引き継げず、また相続税対策にもならない

設立時に作り方を失敗して出資金を大きく作ってしまうと、個人の借入金を医療法人に引き継げず、先生が自分の給料の中から返済しなくてはならず大変です。

健康保険、厚生年金への加入が義務づけられる

個人の場合、常勤職員が5人未満であれば、社会保険への加入義務はありませんが、法人の場合には必ず加入しなければなりません。これは院長先生や奥様についてもその対象になります。その金額は、おおむね人件費の10%くらいと言われており、その分だけ利益が減少することになります。

第3の開業方法:一般社団・一般財団による医療機関の開設について

一般的にはあまり知られていませんが、平成20年12月1日施行の「一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律」により、一般社団法人や、一般財団法人での医療機関(クリニック・病院)の開設が可能になりました。

下記資料にあるようにこの法律施行後、一般社団法人及び一般財団法人が医療機関を経営することを、厚生労働省も、日本医師会も想定しているのです。

医療法人以外の法人による医療機関の開設者の非営利性の確認について

(平成19年3月30日)

(医政総発第0330002号)

(各都道府県医政主管部(局)長あて厚生労働省医政局総務課長通知)

医療法第七条及び第八条の規定に基づく医療機関の開設手続きに際しての確認事項については、これまでも平成五年二月三日総第五号・指第九号健康政策局総務課長・指導課長連名通知(以下「平成五年通知」という。) により、ご配意いただいているところであるが、今般、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律 (平成十八年法律第八十四号。以下「改正法」という。) において、医療法人の解散時の残余財産は個人に帰属しないこととする等の規定を整備し、医療法人の非営利性に関する規律の明確化を図ったところである。

改正法の趣旨に鑑みれば、医療法人以外の法人についても非営利性の徹底を図ることが必要であることから、今般、医療法人以外の法人が解散した時の残余財産の取扱いについて、医療機関を開設する際に留意すべき点を定めたので、当該法人の開設許可の審査及び開設後の医療機関に対する検査にあたり十分留意の上厳正に対処されたい。

なお、その他の事項については、引き続き平成五年通知に基づいて審査及び指導願いたいが、近年、特定非営利活動法人や、今般の公益法人制度改革による一般社団法人・一般財団法人など、従来の法人と比べて簡易な手続きで法人を設立できる仕組みが整備されてきていることから、平成五年通知に定める「医療機関の開設者に関する確認事項」については、従来以上に慎重に確認の上、対処されたい。併せて、本通知の旨を各都道府県内関係部局に周知願いたい。

記

(開設許可の審査に当たり、法人解散時の残余財産の取扱いについて確認する事項)

医療法人以外の法人が開設した医療機関について、解散した場合の残余財産が帰属すべき者に関する規定が、あらかじめ定款、寄附行為等で定められており、かつ、その者は、出資者又はこれに準ずる者以外の者であること。

ただし、本通知の発出以前に設立又は設立認可の申請が行われた医療機関の開設主体については、この限りではない。

記

第一 開設許可の審査に当たっての確認事項

医療機関の開設許可の審査に際し、開設申請者が実質的に医療機関の開設・経営の責任主体たり得るか及び営利を目的とするものでないか否かを審査するに当たっては、開設主体、設立目的、運営方針、資金計画等を総合的に勘案するとともに、以下の事項を十分に確認した上で判断すること。

なお、審査に当たっては、開設申請者からの説明聴取だけでなく、事実が判断できる資料の収集に努めること。

1 医療機関の開設者に関する確認事項

(1)医療法第7条に定める開設者とは、医療機関の開設・経営の責任主体であり、原則として営利を目的としない法人又は医師(歯科医業にあっては歯科医師。以下同じ。) である個人であること。

(2)開設・経営の責任主体とは次の内容を包括的に具備するものであること。

① 開設者が、当該医療機関を開設・経営する意思を有していること。

② 開設者が、他の第三者を雇用主とする雇用関係(雇用契約の有無に関わらず実質的に同様な状態にあることが明らかなものを含む。) にないこと。

③ 開設者である個人及び当該医療機関の管理者については、原則として当該医療機関の開設・経営上利害関係にある営利法人等の役職員を兼務していないこと。

ただし、次の場合であって、かつ医療機関の非営利性に影響を与えることがないものであるときは、例外として取り扱うことができることとする。また、営利法人等との取引額が少額である場合も同様とする。

・営利法人等から医療機関が必要とする土地又は建物を賃借する商取引がある場合であって、営利法人等の規模が小さいことにより役職員を第三者に変更することが直ちには困難であること、契約の内容が妥当であると認められることのいずれも満たす場合

④ 開設者である法人の役員については、原則として当該医療機関の開設・経営上利害関係にある営利法人等の役職員を兼務していないこと。

ただし、次の場合(開設者である法人の役員(監事を除く。)の過半数を超える場合を除く。)であって、かつ医療機関の非営利性に影響を与えることがないものであるときは、例外として取り扱うことができることとする。また、営利法人等との取引額が少額である場合も同様とする。

ア 営利法人等から物品の購入若しくは賃貸又は役務の提供の商取引がある場合であって、開設者である法人の代表者でないこと、営利法人等の規模が小さいことにより役職員を第三者に変更することが直ちには困難であること、契約の内容が妥当であると認められることのいずれも満たす場合

イ 営利法人等から法人が必要とする土地又は建物を賃借する商取引がある場合であって、営利法人等の規模が小さいことにより役職員を第三者に変更することが直ちには困難であること、契約の内容が妥当であると認められることのいずれも満たす場合

ウ 株式会社企業再生支援機構法又は株式会社東日本大震災事業者再生支援機構法に基づき支援を受ける場合であって、両機構等から事業の再生に関する専門家の派遣を受ける場合(ただし、開設者である法人の代表者とならないこと。)

⑤ 開設者が、当該医療機関の人事権(職員の任免権)及び職員の基本的な労働条件の決定権などの権限を掌握していること。

ただし、当該医療機関の幹部職員に定款、内部規程等の規定により権限を委任している場合はこの限りではない。

⑥ 開設者が、当該医療機関の収益・資産・資本の帰属主体及び損失・負債の責任主体であること。

なお、医療機関が必要とする土地、建物又は設備を他の第三者から借りる場合においては、

ア 当該土地及び建物については、賃貸借登記をすることが望ましい(病院に限る。また、設備は除く。以下同じ。)。

イ 貸借契約書は適正になされ、借料の額、契約期間等の契約内容(建物が未完成等の理由で契約未締結の場合は、契約予定の内容)が適正であること。

ウ 借料が医療機関の収入の一定割合とするものでないこと。

(3)開設・経営に関する資金計画については、次の内容を審査すること。

なお、資金計画は、医療法施行規則第1条の14第1項第5号の「維持の方法」を確認するものであり、「開設後2年間の収支見込」等の資料とする。

また、医師が病院を開設する場合においても同資料の提出を求めることが望ましい。

なお、開設者が医療法人の場合にあっては、同規則第31条第7号をもって代替することができるものであること。

① 収入見込の根拠となる患者数等の見込は過大でないこと。

② 支出見込の根拠となる人件費等の見積りは適正であること。

③ 必要な自己資本が確保されていることを金融機関等の残高証明で確認できること。

④ 借入金がある場合は、その借入が確実なものであることを金融機関等の融資証明等によって確認できること。

⑤ 第三者から資金の提供がある場合は、医療機関の開設・経営に関与するおそれがないこと。

(4)開設申請者が名義上の開設者で第三者が医療機関の開設・経営を実質的に左右するおそれがあるとの指摘、情報等がある場合には、その指摘等の内容も含め申請書類のみならず実態面の各種事情を十分精査の上判断すること。

(5)医療法第10条に規定する管理者とは、開設者の任命を受けて医療機関の管理・運営について責任を持つ者で医師に限定されていること。

また、病院の管理者は常勤であること。

2 非営利性に関する確認事項等

(1)医療機関の開設主体が営利を目的とする法人でないこと。

ただし、専ら当該法人の職員の福利厚生を目的とする場合はこの限りでないこと。

(2)医療機関の運営上生じる剰余金を役職員や第三者に配分しないこと。

(3)医療法人の場合は、法令により認められているものを除き、収益事業を経営していないこと。

(4)営利法人が福利厚生を目的とする病院の開設許可を行う場合及び医師でない個人に対し病院の開設許可を行う場合は、事前に当職まで協議すること。

第二 特別な検査を必要とする場合の検査内容

1 開設者が実質的に医療機関の開設・経営の責任主体たり得ること及び営利を目的とするものでないことにつき疑義が呈された病院で貴職が必要と認めた場合については、立入検査の際、前記第一に記載された事項(貴職が検査を不要と判断した事項を除く。) について検査すること。

なお、この検査権限は開設主体に係るものであることに留意するとともに、立入検査を実施する場合は、事前に当職まで対象病院について報告すること。

2 医療法人が病院の開設者であることにつき疑義が呈され、貴職が必要と認めた場合は、その疑義の内容を特定し、遅滞なく医療法第63条に基づく立入検査を実施すべきものであることを付記する。

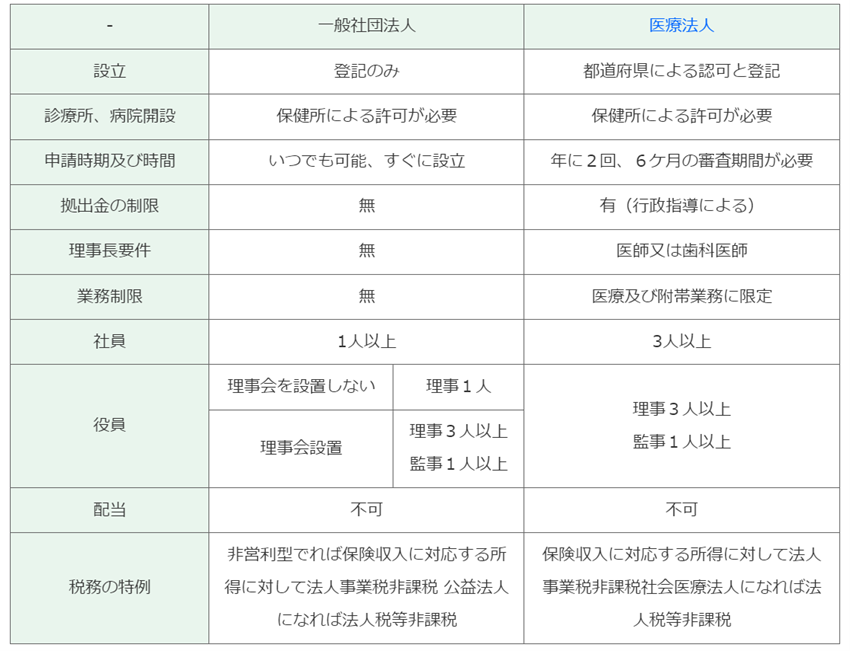

医療法人で開設する場合に比べ、登記のみで設立することができ、都道府県の認可が不要なので、スピーディーに開設することができる

医療法上の医療法人ではないので、医療法人に課されているいろいろな規制を受けない

※医療法人に対する規制

① 設立時、分院申請時等の定款変更の認可

② 毎年の純資産登記、事業報告の義務

③ 医療介護以外の業務ができない業務制限

④ 資産運用の制限(不動産投資。株式投資等不可)

⑤ 理事長の医師歯科医師要件

一般社団法人で設立した後、公益法人になれば税制上のメリットが非常に大きい

公益法人の場合、公益事業に対する利益に対しては、法人税・法人住民税・法人事業 税が非課税になる

個人に多額の借入金があり、医療法人化が難しい医療機関も、一般社団法人ならば自由に借入金の引継ぎが可能

医療法人の場合、代表者は医師または歯科医師で、事業範囲は、医療介護に限られるが、一般社団法人の場合代表者の医師歯科医師要件はなく、目的を変えれば医療以外の事業も自由にできるので法人としての自由度が高い

新規開業時から法人化したい場合、医療法人だと認可に6ケ月間もかかるのと、新規開業での法人化を認めていない都道府県が多いので、事実上難しい

一般社団法人の場合は、登記のみですぐに設立できるので、新規開業時からの法人化が可能

一般社団法人には持分がないので、一般社団法人の財産には一定の条件(※)を満たせば、相続税がかからない

※相続税が課税されないための一定の条件:同族役員(理事)の数を全役員の1/2以下にする

保健所の開設許可申請にあたっては前例が少ないので、初めから断られたり、開設許可に時間がかかる可能性がある。

営利型の一般社団法人(役員の親族割合1/3超)になった場合、保険収入に対する所得に対しての事業税の非課税の規定が適用されない

役員の親族割合が1/2超になった場合、理事の相続発生時に一般社団法人の財産に対して相続税がかかる

一般社団法人が開設する診療所の数が増えてきた場合医療法人と同等の規制がかかる可能性がある

保健所の許可を得るための審査のポイント

ポイントは一つ、非営利性が徹底された法人であることです。具体的には、

定款の中に、毎年の利益の配当はできないこと

解散した場合には公的なところに残余財産が帰属する旨の記載があること

役員のうちに占める親族の割合が1/3以下であること

が求められます。

一般社団での医療機関開設は汐留税理士事務所にお任せください

一般社団法人での医療機関の開設申請に要する時間は、申請をする保健所の「実績」に左右されます。既に他クリニックの開設が許可されていれば比較的早くなり、そうでないなら根気を要する事になる確率が高いです。

一般的に役所の担当者は保守的な人が多いので、一般社団での医療機関開設の相談に行くと、「前例がないので許可できない」とか「法人で開設するなら医療法人で開設してください」と言われ、門前払いされる例も珍しくありません。

このように自力での開設に失敗した人たちから汐留税理士事務所は相談を受け、開設に成功しています。その範囲は徐々に広がっており、現在は、全国どこの地域での開設もお引き受けするようになりました。

しかし、この一般社団法人での医療機関開設に関しましては、高度な行政折衝のノウハウが必要であり、また担当者との相性なども関係してくる事から、お引き受け時には100%設立可能とは申し上げられません(※もしうまくいかなかった場合には設立手数料ははいただかないという100%成功報酬の形を取らせていただいています)。

医療法人と比較していろいろなメリットがある一般社団法人での医療機関開設は、今後増えていくと思います。数が増えれば保健所は統一のルールを作成し、その基準は現在よりも厳しくなっていく事も予想されます。

いつでもどこでも設立可能な一般社団法人。検討されている方は、お急ぎになる事をお勧めいたします。

税務調査に強い税理士事務所

長年税務に携わってきた経験、また様々な業種のクライアントを保有する弊社だからこそ、国税OBの税理士が在籍しておりますので、税務調査対応から知見を活かした節税などサポート致します。

様々な士業の集まったプロフェッショナル集団

税理士、弁護士、社会保険労務士、弁理士、司法書士、行政書士、不動産事業等の専門家が、提携しており、ワンストップで企業の持つ様々なお悩みを解決します。

クラウド会計ソフトによる業務効率化

MF(マネーフォワード)、freee(フリー)を利用して、月次・四半期決算の早期化や、リアルタイムで会計帳簿を確認したり、給与や通帳を連動することで業務を効率化のサポート致します。

豊富な経験に基づく節税支援

企業の節税対策から、経営者様の個人の資産への節税対策のご相談承ります。様々な節税手法から最適な節税対策を行う事はもちろんですが、法改正による解釈の違いに対応など国税OBの税理士が在籍することで、しっかりサポート致します。

お見積についてはお客様の状況をヒアリングにてお伺いさせていただいた上で、業務範囲や想定工数を算出させていただいております。クライアントのご予算内でサービスをご提供させていただきます。まずはお気軽にご相談ください。

まずはお電話やメールにお問い合わせください。

オンライン面談にて、まずは現在のご状況をお伺いいたします。

頂いた内容を基に、お客様に合うサービスをご提案いたします。