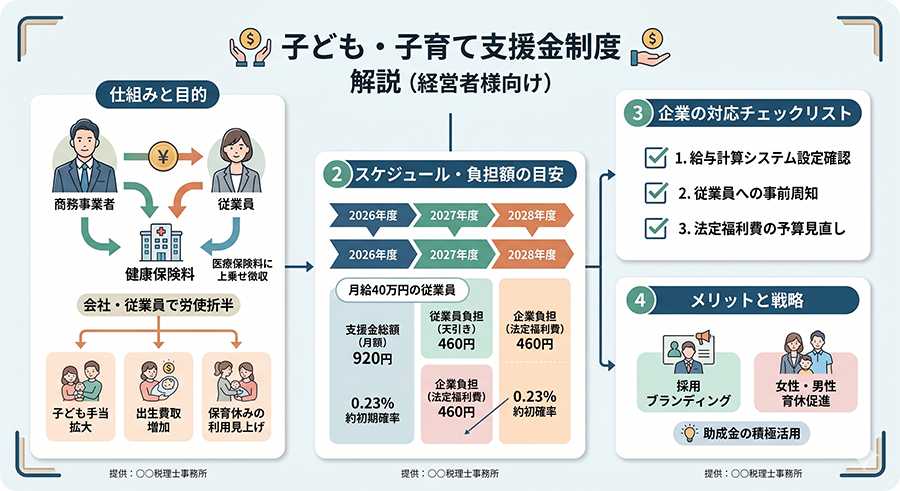

2026年、企業に求められる「新たな社会保険実務」

2026年(令和8年)4月、日本の社会保障制度において極めて重要な新しい制度がスタートしました。「子ども・子育て支援金(以下、支援金)」の徴収開始です。

少子化という国難に対する「次元の異なる少子化対策」の重要な財源として創設されたこの制度は、単なる国の政策に留まりません。企業の現場、特に経営層やバックオフィス(人事・労務・経理)にとっては、「法定福利費の実質的な引き上げ」と「給与計算実務の変更」という、即座に対応すべき喫緊の課題を突きつけるものです。

本稿では、税務・労務の専門家である税理士事務所の視点から、この新制度が企業経営や従業員の実生活にどのような影響を及ぼすのか、そして実務担当者が「今月(あるいは来月)の給与計算」から絶対に間違えてはならないポイントは何かを、網羅的かつ詳細に解説いたします。