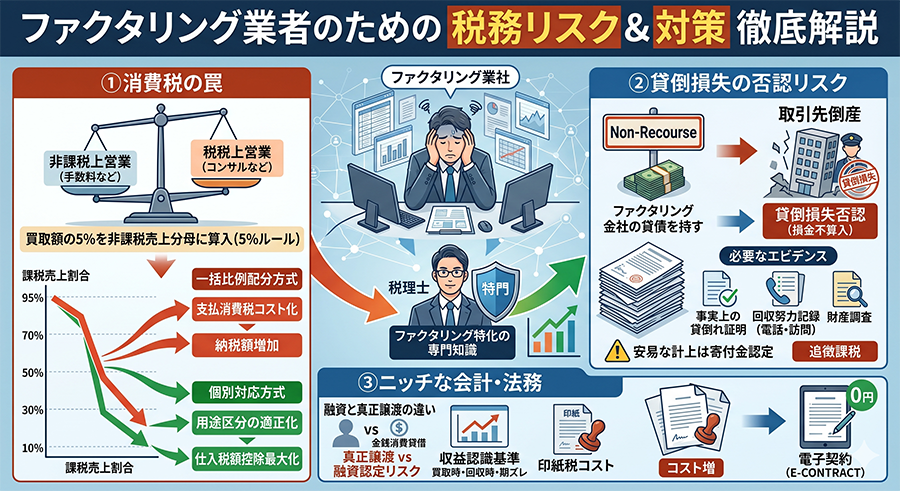

ファクタリング会社の経営を最も圧迫し、かつ多くの税理士がミスを犯す最大のポイントが「消費税の計算」です。ここを正確に理解し、設立初年度から対策を打てるかどうかが、ファクタリング会社の生存確率を決めます。

金銭債権の譲受は「非課税売上」である

まず大前提として、売掛金などの「金銭債権の譲渡・譲受」は、消費税法上「非課税取引」に該当します。つまり、皆さんが受け取っているファクタリング手数料には消費税が含まれておらず、預かっている消費税はほぼゼロ(あるいはコンサル費などのわずかな課税売上のみ)となります。

一方で、皆さんが事業を運営するために支払っている事務所の家賃、リスティング広告費、システム開発・維持費、税理士報酬などには、しっかりと消費税が含まれています。

魔のルール:非課税売上の「5%」ルール

通常、企業は「預かった消費税」から「支払った消費税」を差し引いて国に納付します(仕入税額控除)。支払った消費税を全額控除するためには、全体の売上に占める課税売上の割合(課税売上割合)が「95%以上」でなければならないと定められています。

ここに、ファクタリング業界を苦しめる「魔のルール(消費税法施行令第48条第5項)」が立ちはだかります。 この法律では、「金銭債権を買い取った場合、その譲渡対価の『5%』を非課税売上として分母に算入しなければならない」と規定されています。

【絶望的なシミュレーション】

例えば、自社のコンサルティング売上(課税売上)が年間1,000万円あるとします。これだけなら課税売上割合は100%です。

しかし、本業のファクタリングで「年間10億円」の債権を買い取っていた場合、10億円の5%である「5,000万円」が非課税売上として計算式に強制的に組み込まれます。

- 課税売上割合 = 1,000万円 ÷ (1,000万円 + 5,000万円) = 約16.6%

課税売上割合が95%どころか、一気に16%台まで急転直下してしまうのです。

悲劇:「一括比例配分方式」を選択した際の地獄

課税売上割合が著しく低下した状態で、一般的な税理士が(処理が楽だからという理由で)選びがちな「一括比例配分方式」で消費税を計算するとどうなるでしょうか。

広告宣伝費やシステム代で年間1,000万円の消費税を支払っていたとしても、控除できるのはそのうちの約16.6%(約166万円)だけになります。残りの約834万円の消費税は控除できず、全額自社の持ち出し(単なるコスト)となって利益から消え去ります。

「利益は出ているのに納税資金が足りない」というファクタリング会社特有の現象は、まさにこの仕組によって引き起こされます。

唯一の解決策:「個別対応方式」の採用と用途区分の極意

これを防ぐ唯一の手段は、消費税の計算において「個別対応方式」を選択することです。

個別対応方式とは、日々の経費を以下の3つに厳格に区分(用途区分)して計算する方法です。

- 課税売上のみに要するもの(全額控除可能)

- 非課税売上のみに要するもの(控除不可:ファクタリングの信用調査費用など)

- 共通して要するもの(課税売上割合を乗じて控除:全社的な広告費や家賃など)

この「用途区分」の判断は極めて専門的です。例えば、「特定の広告費はファクタリング(非課税)とコンサル(課税)のどちらの顧客を獲得するためのものか?」といった実態を、税務署が納得する証拠とともに分類しなければなりません。

この個別対応方式をミリ単位の精度でコントロールし、合法的に控除できる消費税額を最大化できるのは、ファクタリング業の実務に精通した一部の専門家だけです。