令和7年に起きた「税制の歴史的転換」と実務への影響

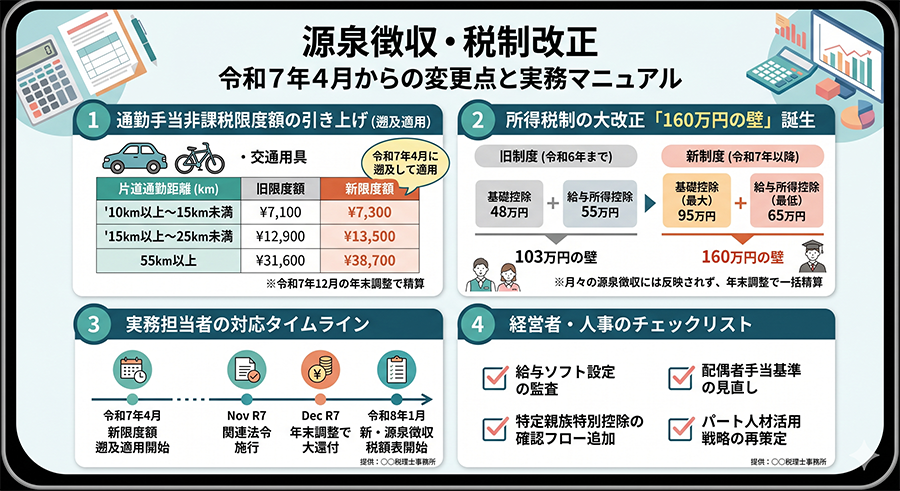

令和7年(2025年)、日本の所得税制は過去に類を見ない歴史的な大改正を迎えました。メディア等で「103万円の壁が160万円に引き上げられた」と大きく報じられたため、経営者や人事労務・経理担当者の皆様にとっても記憶に新しいことと思います。

しかし、税制が改正されたからといって、すぐに月々の給与計算(源泉徴収)が変わるわけではありませんでした。実務の現場では、「令和7年4月に遡及して適用された変更」と、「年末調整で精算された変更」、そして「令和8年1月からの月々の源泉徴収に反映された変更」が複雑に絡み合い、給与担当者を大いに悩ませる要因となりました。

本稿では、税理士の視点から、令和7年4月を起点とした源泉徴収・所得税関連の変更点を整理し、企業が現在(令和8年)そして今後どのように実務を回していくべきか、徹底的に解説いたします。顧問先企業の皆様の社内マニュアルや、経理部門の振り返り・確認用資料としてご活用ください。