企業の資金調達は「知っているか、知らないか」で経営のスピードと安全性が劇的に変わります。事業のフェーズや目的に合わせて最適な商材を選ぶための「完全網羅ガイド」

目次

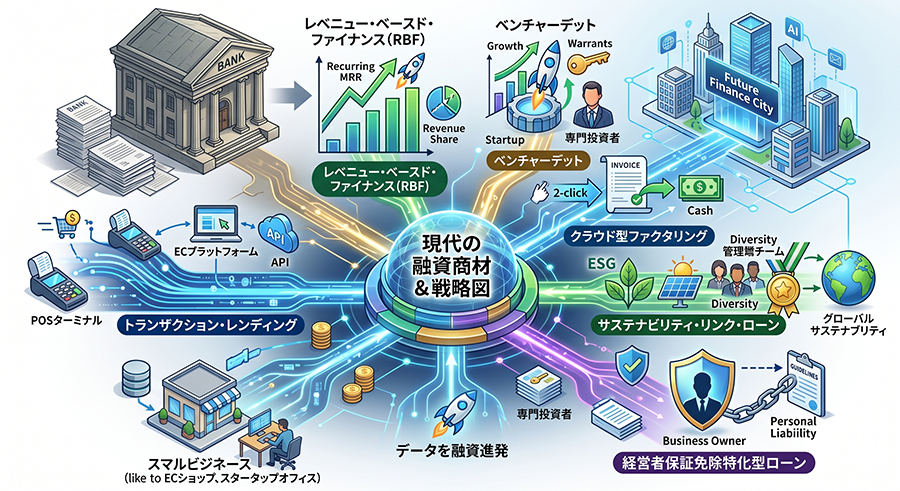

トランザクション・レンディン(AIデータ融資)

従来の「過去の決算書」ではなく、「日々の取引データ」をAIが分析して与信枠を決定する、現在最も勢いのある融資商材です。

仕組みと特徴

銀行口座の入出金履歴、クラウド会計ソフト(freee、マネーフォワードなど)の記帳データ、ECサイト(Amazon、楽天など)や決済プラットフォーム(Square、Stripeなど)での売上データをAPI連携で読み込みます。AIが「この企業は毎月これくらいの入金があるから、〇〇万円までなら貸しても確実に回収できる」と自動計算し、極度額(借りられる枠)と金利を提示します。

メリット・デメリット

- メリット: 圧倒的なスピード(最短即日〜数日)。決算書や精緻な事業計画書、面談が不要。創業1年未満や赤字決算であっても、足元の売上(キャッシュフロー)が回っていれば審査に通る可能性が高いです。

- デメリット: 融資限度額が数百万円〜数千万円規模と比較的少額。金利が一般的な銀行プロパー融資より高め(年利1.0%〜10%超など、データによって変動)。売上が落ちると突然枠が減額されるリスクがあります。

代表的な商材・サービス

- GMOあおぞらネット銀行「あんしんワイド」: 銀行口座の直近の入出金明細をもとに審査。創業期から利用しやすい。

- Amazonレンディング: Amazonに出品している事業者に対し、Amazon上での販売実績データに基づいて資金を提供。売上金から天引きで返済される仕組み。

- Square(スクエア)ローン: Squareの決済端末を利用している店舗に対し、決済データをもとに融資をオファー。毎月のカード売上から一定割合が自動的に返済に充てられます。

こんな企業におすすめ

- 創業間もないが、足元の売上は急拡大しているEC事業者や店舗。

突発的な仕入れ資金や広告費など、数日以内に数百万円の現金が必要な企業。

レベニュー・ベースド・ファイナンス(RBF:収益連動型調達)

SaaS(クラウドソフト)企業やD2C(ネット直販)企業など、毎月安定した売上(サブスクリプション収益など)がある企業向けの新しい資金調達商材です。厳密には「融資(借入)」ではなく「将来債権の譲渡」に近いスキームを取ることもあります。

仕組みと特徴

過去の売上データから「今後半年〜1年でこれくらいの売上が立つはずだ」と予測し、その将来の売上を「事前に現金化」して事業者に渡します。返済は、毎月の実際の売上から一定割合(例えば売上の10%など)を支払う形で行われます。

メリット・デメリット

- メリット: 株式発行(エクイティ)のように経営権を握られたり持分が希薄化したりしません。また、通常の銀行融資(デット)のように毎月固定の元本返済額が設定されないため、売上が落ちた月は返済額も減り、キャッシュフローが圧迫されません。

- デメリット: 手数料(ディスカウントレート)が実質的な金利として計算すると高め(数%〜十数%)になることがあります。また、毎月の売上が安定していない(予測不能な)業態では審査に通りません。

代表的な商材・サービス

- Yoii Fuel(ヨイ・フューエル): 国内RBFの先駆的プラットフォーム。Stripeやfreeeなどと連携し、将来収益を予測して成長資金を迅速に提供。

- Kabbage(カベッジ)モデル: 海外で先行したモデルですが、国内でもSaaS企業向けに特化したRBFを提供するファンドや事業者が増加しています。

こんな企業におすすめ

- 毎月の継続課金(MRR)が安定して積み上がっているSaaS企業。

- 広告費を踏めば確実に売上が上がるが、手元の現金が足りないD2Cブランド。

クラウド型ファクタリング(請求書買取)

こちらは「借入(負債)」ではなく、「持っている資産(売掛金)の売却」による資金調達商材です。融資の審査に落ちた場合や、融資を引くまでのつなぎ資金として広く利用されています。

仕組みと特徴

企業間取引(BtoB)において、商品やサービスを納品したものの入金は「翌月末」や「翌々月末」になる請求書(売掛債権)を、ファクタリング会社に買い取ってもらい、手数料を引かれた金額を即座に現金化します。最近はAI審査により、オンラインで完結する「クラウド型」が主流です。

メリット・デメリット

- メリット: 融資ではないため、負債が増えず自己資本比率が悪化しません。自社の業績が赤字でも、取引先(請求書の宛先)が大企業など信用力の高い企業であれば利用可能です。最短数時間で着金します。

- デメリット: 手数料が非常に高い(優良なクラウドファクタリングでも2%〜10%程度。悪質な業者だと20%を超えることも)。慢性的に利用すると、常に本来の利益が削られ続けるため資金繰りがさらに悪化する「麻薬」のような側面があります。

代表的な商材・サービス

- OLTA(オルタ): クラウドファクタリングの代表格。審査から入金までオンライン完結で、手数料も2〜9%と業界最安水準。

- マネーフォワード アーリーペイメント: 会計データと連動し、数千万円〜数億円規模の大型の売掛金も早期資金化可能。

こんな企業におすすめ

大口の案件を受注したが、外注費や材料費の支払いが先に来てしまい、一時的な資金ショートを起こしそうな企業。

ベンチャーデット(新株予約権付融資)

赤字を掘って急成長を目指すスタートアップに特化した、融資(デット)と株式投資(エクイティ)の中間に位置する商材です。

仕組みと特徴

スタートアップは通常、銀行から融資を受けられません(赤字で返済能力がないとみなされるため)。そこで、金融機関は融資を行う代わりに「新株予約権(ワラント)」を受け取ります。企業が将来上場(IPO)したり買収(M&A)されたりした際、金融機関はその権利を行使して株式を安く取得・売却し、大きな利益を得ることで貸倒れリスクをカバーします。

メリット・デメリット

- メリット: ベンチャーキャピタルから資金調達するよりも、創業者の株式の希薄化(ダイリューション)を抑えられます。次の大型資金調達(ラウンド)までの資金の寿命(ランウェイ)を延ばすことができます。

- デメリット: 求められる成長基準が非常に高く、VCから既に出資を受けている(バックアップがある)企業でないと審査の土俵に乗らないケースがほとんどです。

代表的な商材・サービス

- あおぞら企業投資、静岡銀行などのベンチャーデットファンド: メガバンクや一部の感度の高い地方銀行が専用ファンドを設立し、積極的に提供しています。

- 日本政策金融公庫「新株予約権付融資」: 公的機関として、イノベーションを創出するスタートアップ向けに提供。

こんな企業におすすめ

- 既にVCからシード〜シリーズAの資金調達を完了しており、さらなる成長のためのアクセルを踏みたいが、株式の放出は抑えたいスタートアップ。

経営者保証を外すことに特化した商材(公的・民間融資)

現在、国を挙げて「社長個人の連帯保証をなくす(経営者保証のガイドライン)」取り組みが進められており、これに準拠した商材が急増しています。

仕組みと特徴

従来は、会社が倒産すれば社長個人の家や財産も没収されるのが普通でしたが、「法人と個人の財布が明確に分かれている(公私混同がない)」「財務基盤が一定以上ある」「情報を銀行にタイムリーに開示している」といった条件を満たせば、経営者保証なしで借りられる制度です。

代表的な商材・サービス

- 日本政策金融公庫「スタートアップ創出促進保証制度」: 創業時から無担保・無保証人で融資を受けられる画期的な制度(金利に保証料が上乗せされます)。

- 信用保証協会の「プロパー融資・保証人免除パッケージ」: 各都道府県の信用保証協会が、一定の財務要件をクリアした企業に対し、代表者保証を外す特例措置。

- 銀行の無保証人型プロパー融資: 足元の業績が好調な企業に対し、銀行側から「保証人を外す代わりに、少し金利を上げる(リスクプレミアムを取る)」あるいは「経営者保証免除特約付き融資」として提案される商材。

こんな企業におすすめ

- 創業予定、または事業承継(代替わり)を控えており、個人の人生にリスクを負わせたくない経営者。

- 業績が安定しており、そろそろ古い借入金の経営者保証を外す交渉をしたい企業。

サステナビリティ・リンク・ローン(SLL / ESG融資)

企業の環境(Environment)、社会(Social)、ガバナンス(Governance)への取り組みを評価し、貸付条件(金利など)に連動させる新しい枠組みの融資です。

仕組みと特徴

借り手企業が、例えば「5年後に温室効果ガスの排出量を30%削減する」「女性管理職の比率を現在の10%から30%に引き上げる」といった具体的なKPI(目標)を設定します。金融機関はこれを評価して融資を行い、期末ごとに達成状況を確認します。目標をクリアすれば適用金利が下がり(優遇)、未達の場合はペナルティとして金利が上がる、あるいは社会貢献団体への寄付が求められる仕組みです。

メリット・デメリット

- メリット: 金利優遇を受けられるだけでなく、「SDGsやESGに真剣に取り組んでいる企業」として対外的なPR効果が非常に高く、採用活動や大企業との取引において有利に働きます。

- デメリット: KPIの設定や毎年の進捗レポートの作成、第三者機関による評価(セカンドオピニオン)が必要になる場合があり、手続きの手間やコストがかかります。

代表的な商材・サービス

- メガバンク・大手地方銀行のSLLパッケージ: 三菱UFJ、三井住友、みずほ等のメガバンクはもちろん、近年では地方銀行も中小企業向けに要件を簡素化したSLLを積極的に展開しています。

こんな企業におすすめ

- 脱炭素やダイバーシティ推進など、社会課題の解決を自社の事業戦略の中心に据えている中堅〜大企業。

Summary

現在の融資市場は「自社の状況に合わせて、複数の商材をパズルのように組み合わせる(資金調達のポートフォリオを組む)」時代です。

現在、どのような課題(例えば「来月の仕入れ資金が足りない」「システム開発のためのまとまった成長資金が欲しい」「既存の借入の経営者保証を外したい」など)を最も解決したいとお考えでしょうか?

企業の環境(Environment)、社会(Social)、ガバナンス(Governance)への取り組みを評価し、貸付条件(金利など)に連動させる新しい枠組みの融資です。

仕組みと特徴

借り手企業が、例えば「5年後に温室効果ガスの排出量を30%削減する」「女性管理職の比率を現在の10%から30%に引き上げる」といった具体的なKPI(目標)を設定します。金融機関はこれを評価して融資を行い、期末ごとに達成状況を確認します。目標をクリアすれば適用金利が下がり(優遇)、未達の場合はペナルティとして金利が上がる、あるいは社会貢献団体への寄付が求められる仕組みです。

メリット・デメリット

- メリット: 金利優遇を受けられるだけでなく、「SDGsやESGに真剣に取り組んでいる企業」として対外的なPR効果が非常に高く、採用活動や大企業との取引において有利に働きます。

- デメリット: KPIの設定や毎年の進捗レポートの作成、第三者機関による評価(セカンドオピニオン)が必要になる場合があり、手続きの手間やコストがかかります。

代表的な商材・サービス

- メガバンク・大手地方銀行のSLLパッケージ: 三菱UFJ、三井住友、みずほ等のメガバンクはもちろん、近年では地方銀行も中小企業向けに要件を簡素化したSLLを積極的に展開しています。

こんな企業におすすめ

- 脱炭素やダイバーシティ推進など、社会課題の解決を自社の事業戦略の中心に据えている中堅〜大企業。

Related Post